智庫觀察|2025投資越南還能找到新“藍海”嗎?

2024年,越南經濟增速繼續領跑東盟,達7.09%,位列東盟國家第一,外國直接投資(FDI)再創新高,成為東南亞地區吸引FDI領先的國家。而面對亮眼的數據和蜂擁而至的投資熱潮,2025年投資越南還能找到新“藍海”嗎?勞動力、基礎設施、政策的可持續性等因素,是投資越南的首要考慮嗎?

以下是東博智庫2025年版《國別經濟研究報告——越南》(以下簡稱《報告》)從經濟、產業、貿易、投資等維度剖析的越南經濟發展情況,給有意走出去的對外投資合作機構、企業和個人提供的一份更具前瞻性和實操價值的決策參考。

一、經濟紅利爆發:越南如何領跑東盟?

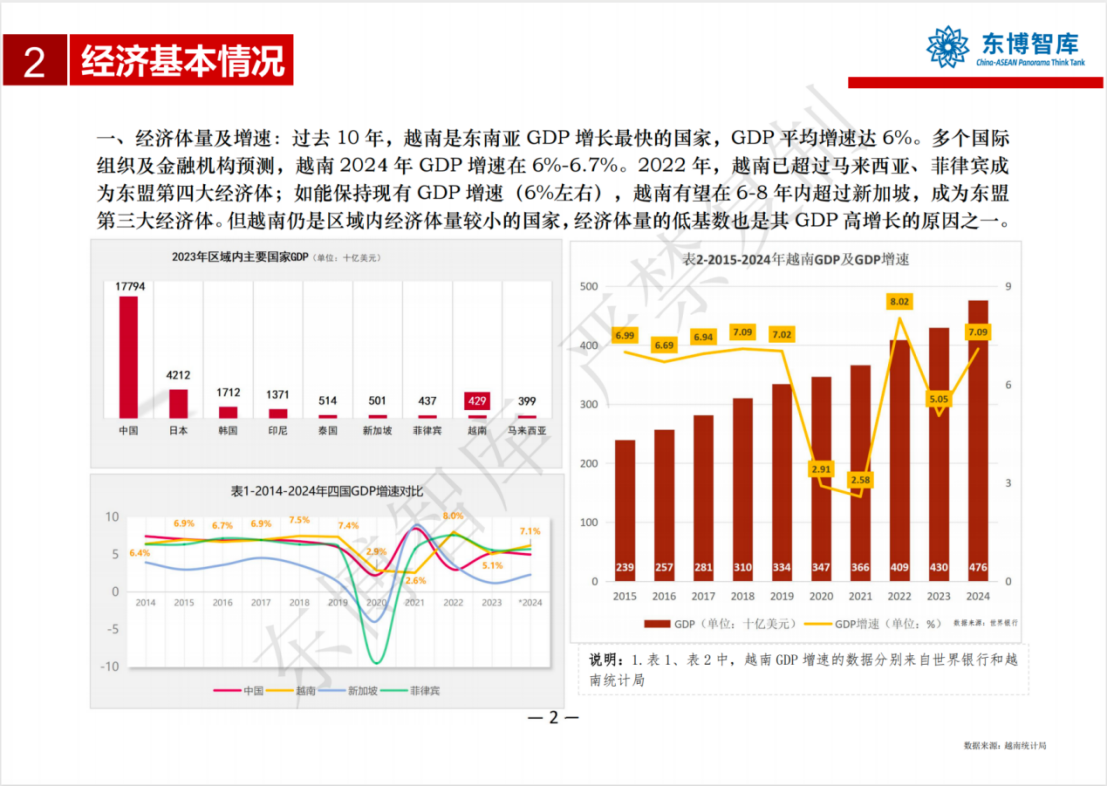

GDP增速7.09%!越南經濟在2024年的表現,為2025年經濟更快速擴張奠定了基礎。世界銀行(WB)在其最新發布的《全球經濟展望》報告中預測,2025年越南GDP增速將達到6.6%,繼續領跑東盟。

增長動能:越南經濟“三駕馬車”——消費、投資、出口協同發力,消費對GDP的拉動效果最顯著,2024年FDI創新高。即使面臨美國總統特朗普2.0關稅來勢洶洶的威脅,越南國會仍把2025年越南經濟增長目標提高到至少8%。另外,越南是全球出口導向型經濟體,2024年進出口總額達7863億美元,同比增長15.4%。

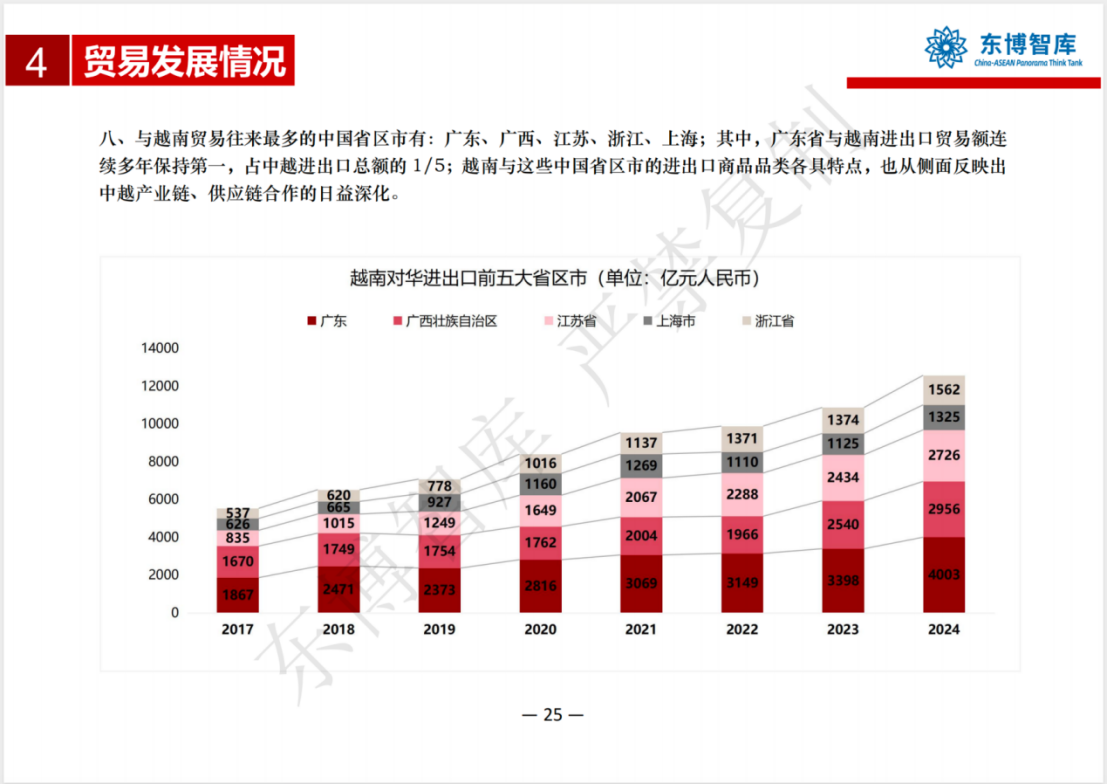

中越貿易深度合作:越南是中國在東盟最大的貿易伙伴,2024年雙邊貿易額顯著提升,貿易商品體現雙方產業鏈供應鏈協同的特點。

市場潛力:1億人口紅利釋放、中產階級占比提升、城鎮化空間大、互聯網人口增長快,汽車、房地產、電子商務等行業前景廣闊。

風險預警:大進大出背后依賴外部,進出口總額占GDP比重高,國際需求波動易引發增長失速。

二、產業升級加速,“鏈式困局”凸顯

1.支柱產業:

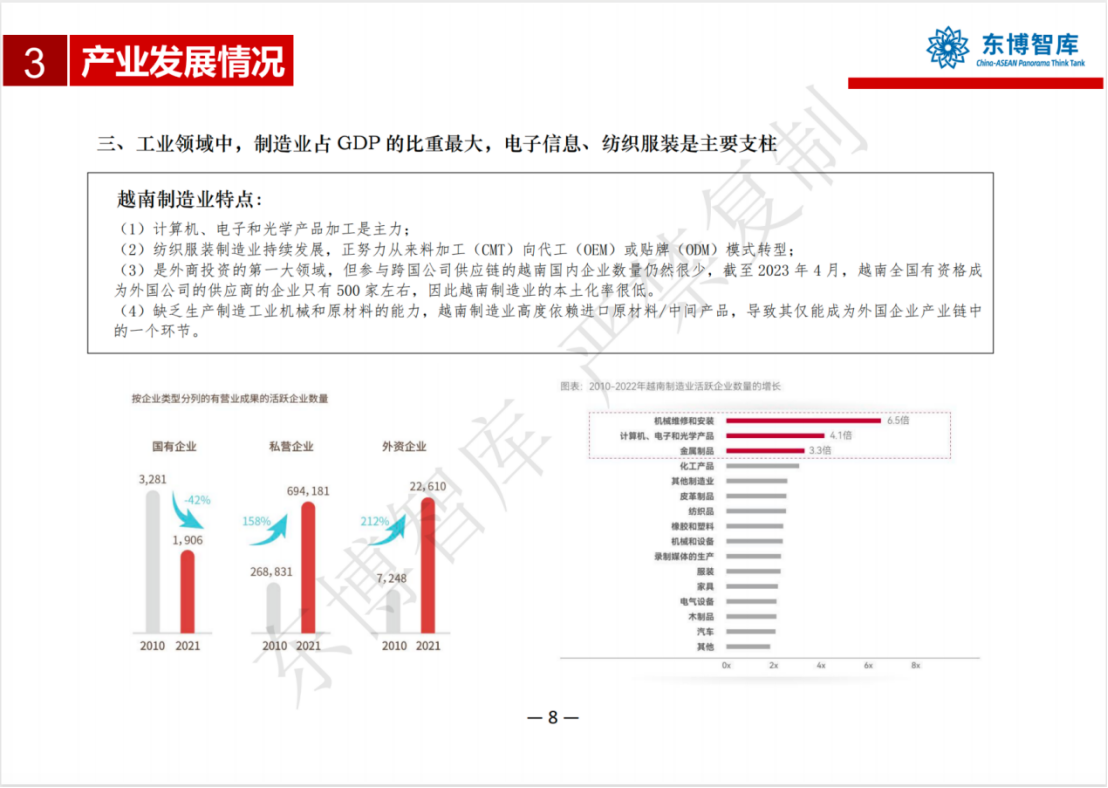

(1)電子制造。越南已成為東盟重要的制造業出口國,是全球第二大智能手機出口國,三星、蘋果已深度布局。制造業是外商投資的第一大領域,中企可在電子元件、代工及供應鏈配套中找到機會。不過,越南制造業出口多為低附加值加工品,且本土供應鏈仍不完善。

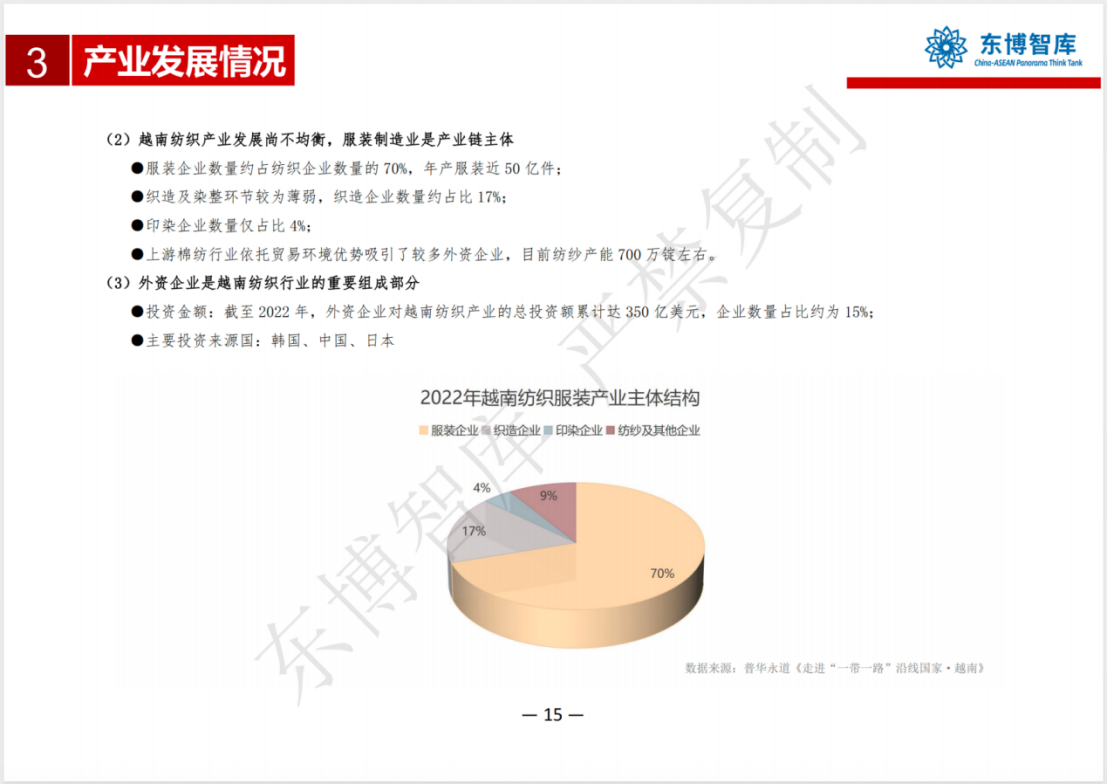

(2)紡織服裝業:越南是全球第二大紡織服裝出口國,2024年紡織服裝出口額突破440億美元大關。紡織服裝制造業是越南最早迎來產業轉移的制造業領域,50%面料依賴中國,本土印染產能低。

越對美、歐、日韓市場享零關稅,中企在上游原輔料及印染領域投資空間廣闊。

- 產業困局:越南產業結構仍然以勞動密集型和低附加值的制造業為主,外資主導的行業本土化程度較低,本土企業在高端制造和自主品牌的建設上處于劣勢;越南的勞動力成本曾是吸引外資的優勢,但隨著人力成本的逐步上升,這一優勢正在逐漸消失。勞動力市場也面臨技能差距問題,尤其是制造業需要的高級技術工人供不應求。

三、投資熱潮涌動,中企乘勢而上

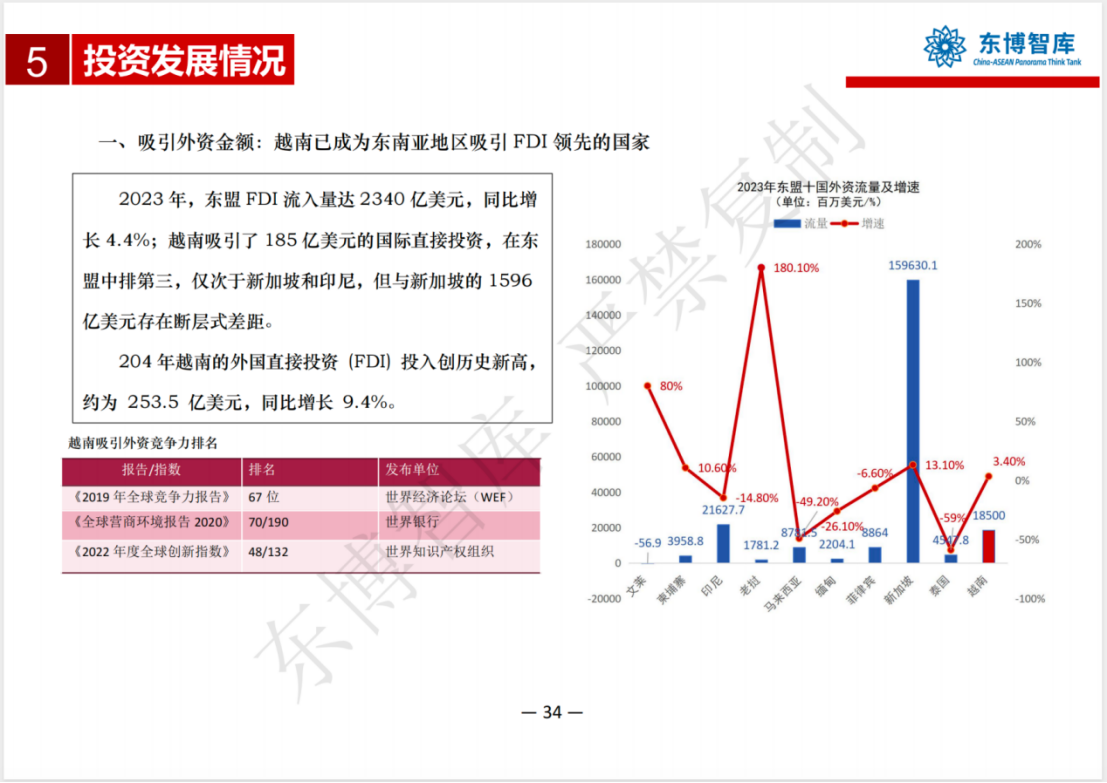

投資情況:越南已經成為東南亞吸引外資最多的國家之一,尤其是來自東亞地區的投資,包括中國、韓國、日本等。吸引外資逐年增加,2024年達253.5億美元;加工制造業吸引外資最多,特別是電子制造和服裝產業;越南的投資主要集中在南北兩大經濟區,尤其是胡志明市、河內市和平陽省等地。越南已成為東南亞地區最大的工業園區提供商,電子、紡織、農業加工產業集群成熟,投資回報率高。

政策加持:越南基本稅率在亞洲諸多制造業競爭國里較低,企業稅收享有優勢,高新技術企業享“四免九減半”。特區賦能,海防、北寧等工業區提供基建補貼,注冊審批時間相對短。

中企熱投越南:中國對越南的投資近年來持續增長,已成為越南重要的外資來源國之一。投資主要集中在加工制造業、紡織服裝、新能源等領域。中企利用越南較低的生產成本和自貿協定優勢,將其作為出口歐美市場的生產基地。

投資“暗雷”:土地租金日益上漲,熱門工業區租金漲幅高,外資涌入導致供需失衡,工業園區接近飽和;熟練工人與管理人才短缺,低端過剩(越南青年人口占比高,多數勞動力僅具備初中學歷),高端短缺(工程師、技術工人缺口大,外資企業需外派中方或韓國、日本管理人員,人力成本增加);勞動力成本優勢消退與罷工風險增加,越南工人月均工資上漲,罷工頻發;特朗普加關稅成隱患,保護主義和貿易壁壘預期將進一步加劇。越南對汽車、紡織等出口產品本地化率提高,中企需提前布局本地供應商培育。

越南不是“躺賺”的淘金地,而是拼效率、拼本地化的競技場。對于市場而言,新的“藍海”永遠都在,需要的是善于發現的智慧。有關越南國別研究的詳細內容及其貿易、投資領域的更多分析,還請參考東博智庫2025版《國別經濟研究報告——越南》報告原文。可通過東博智庫(0771-5807700)詳詢獲取參考報告。

文:鐘霜霞

編輯:陳煜煒

審定:林涵

來源:東博智庫

2025面向東盟文化交流

2025面向東盟文化交流

2025中國東盟(泰國)電影

2025中國東盟(泰國)電影

實現三個“首次” 2

實現三個“首次” 2

“廣西之夜”2025中

“廣西之夜”2025中

桂公網安備 45010302000186號

桂公網安備 45010302000186號